发布日期:2024-08-06 23:10 点击次数:166

高盛集团的全球外汇、利率和新兴市场策略主管Kamakshya Trivedi周一发出警告称国内配资平台排名,尽管年初时美元的强势曾与经济强劲增长关联在一起,但现在面临着更多与高通胀和(美联储)鹰派政策有关的风险。这种状况也对新兴市场构成了全新的挑战。

近日,中国人民银行发布了《2024年第一季度中国货币政策执行报告》,在回顾今年以来政策成效、全面分析当前经济金融形势的基础上,阐释了下阶段政策取向及重点,释放了积极信号。并围绕市场关注的金融支持力度、“钱去哪、钱在哪”、手工补息等问题,回应了市场关切。

开市第1分钟,市值便直接蒸发47亿港元的财富,这是方舟健客(06086.HK)在港交所首日交易的表现。

7月9日,这家中国最大的线上慢性病管理平台正式挂牌上市,一开盘便跌去42.79%,4.68港元的开盘价远低于8.18港元的发行价。

这并不令人意外。作为前兆的前一天的暗盘交易中,方舟健客的股价已跌超40%。

方舟健客的上市之路,从一开始就显得尤其引人侧目:三度递表、无基石投资者、IPO公开发行比例仅为1.78%。这一数字远低于港股市场常见的25%,甚至远远低于被戏称为“丐版”IPO的10%发行线,堪称“超级丐版”。

值得注意的是,方舟健客曾在2024年6月13日发布《整体协调人公告-退任》的公告,将瑞银剔除出整体协调人的行列。而早在2022年11月首次递交招股书时,花旗、瑞银和农银国际为其联席保荐人。

按照发行价8.18港元计算,全球发售的总募资额约为1.94亿港元,而其上市开支便达1.16亿港元,占比为66.8%。这意味着,方舟健客实际到手资金约7868万港元。

方舟健客如此急切地仅发行不足2%的股份,所筹集到手的资金甚至不及其成本。这一决策背后,是其面对资金与时间的两座大山时,不得不做出的选择。

围绕H2H(hospital to home)的概念,方舟健客依托其线上平台展开三大类业务,分别为综合医疗服务、线上零售店服务、定制化内容及营销解决方案。

方舟健客的第一座大山,便是其常年亏损的困境。其营收虽然逐年增长,但亏损仍未被追平。2021年至2023年,其年内亏损分别为3.04亿元、3.83亿元、1.97亿元,三年间累计亏损近9亿元。且其招股书提到,预期2024年将继续亏损。

方舟健客近三年亏损 来源:招股书

方舟健客近三年亏损 来源:招股书

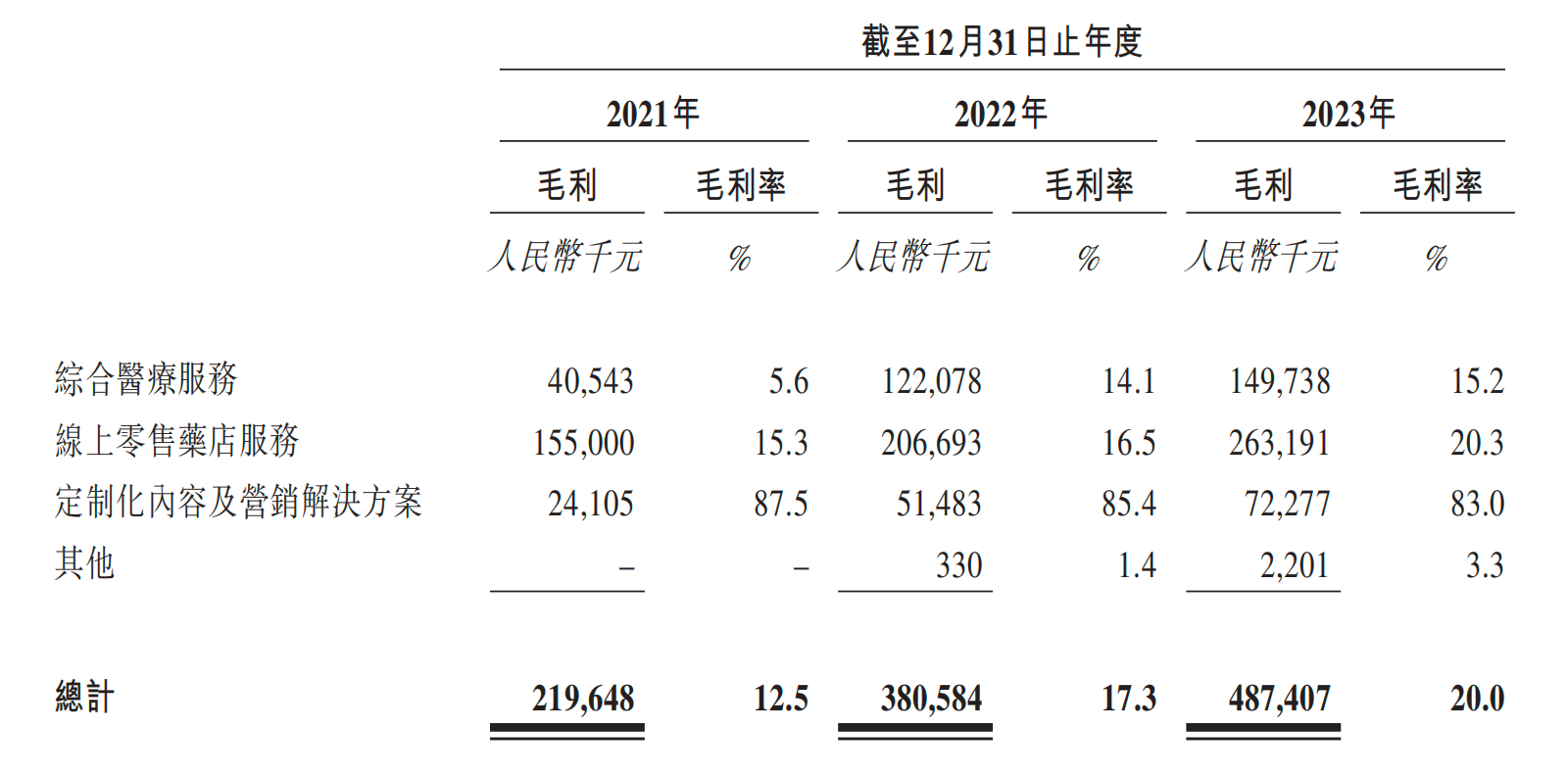

其定制化内容及营销解决方案业务毛利率高达83%,但这部分业务的营收占比目前仅为3.6%,短期内还难以弥补其他业务的亏损。截至2023年末,其现金及现金等价物余1.46亿元。

方舟健客三大业务毛利率 来源:招股书

方舟健客三大业务毛利率 来源:招股书

公司在IPO前虽已完成6轮融资,估值一度高达109.31亿港元,但随着时间的推移,多轮融资的资金已消耗殆尽。其最近一次D+轮融资完成于2023年1月,估值为14亿美元。招股书显示,截至最后实际可行日期,公司投资收取的所得款项净额已动用约95.9%。

资金余量不多,上市成为了方舟健客获取新资金的最后稻草。

方舟健客的第二座大山,是其在数轮融资中埋下的对赌协议。根据协议,公司必须在2024年年底前完成IPO,否则之前被中止的赎回权将自动恢复效力。这一条款使得方舟健客无法等待最佳时机,不得不急于上市,以避免对赌协议带来的法律和财务风险。

而在方舟健客上市的前夕,投资者的看跌情绪就已弥漫开来。除其业绩在短期内难以翻盘之外,公司内部的稳定性问题也是投资者关注的焦点。

回顾方舟健客的发展历程,股东之间的纷争几乎贯穿始终。

方舟健客的前身为2009年苏展创立的健客网。而现在的方舟健客创始人谢方敏曾为健客网经理人,持部分股份。

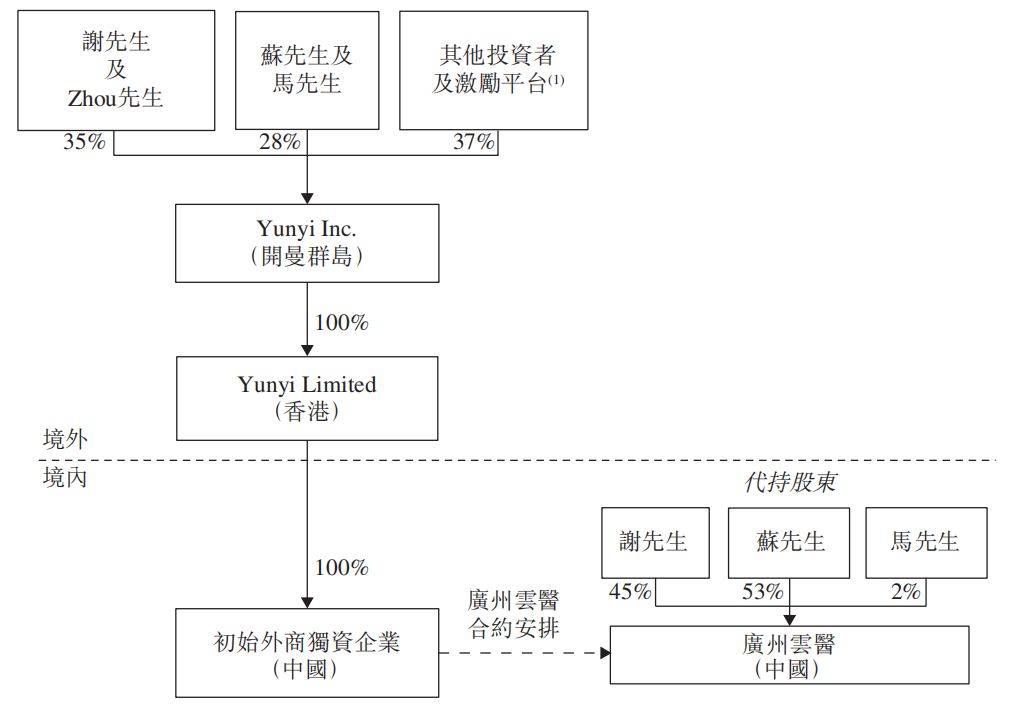

重组前公司架构 来源:招股书

重组前公司架构 来源:招股书

对于矛盾的起因,双方各执一词。方舟健客在招股书中描述为,“苏展、马昊志涉及与某一方有关的一系列交易”。而此前苏展则称“马昊志发现公司经营采购异常,谢方敏利用个人账户走账,流水达数亿元”。

2019年,与谢方敏沟通无果后,苏展带领团队“强行接管公司”,使公司管理层之间的矛盾正式被公众所知。两个月后,部分参与者因涉嫌破坏生产经营罪被捕。2020年初,苏展又实名举报谢方敏利用健客网销售“三无”假口罩,再次引发媒体关注。

招股书提到,为避免破坏生产经营事件带来的负面影响,及考虑到重组前集团业务及管理的潜在不稳定性,谢方敏及其他股东在“别无选择”的情况下于2019年9月26日设立本公司并以此作为新拟议上市公司。

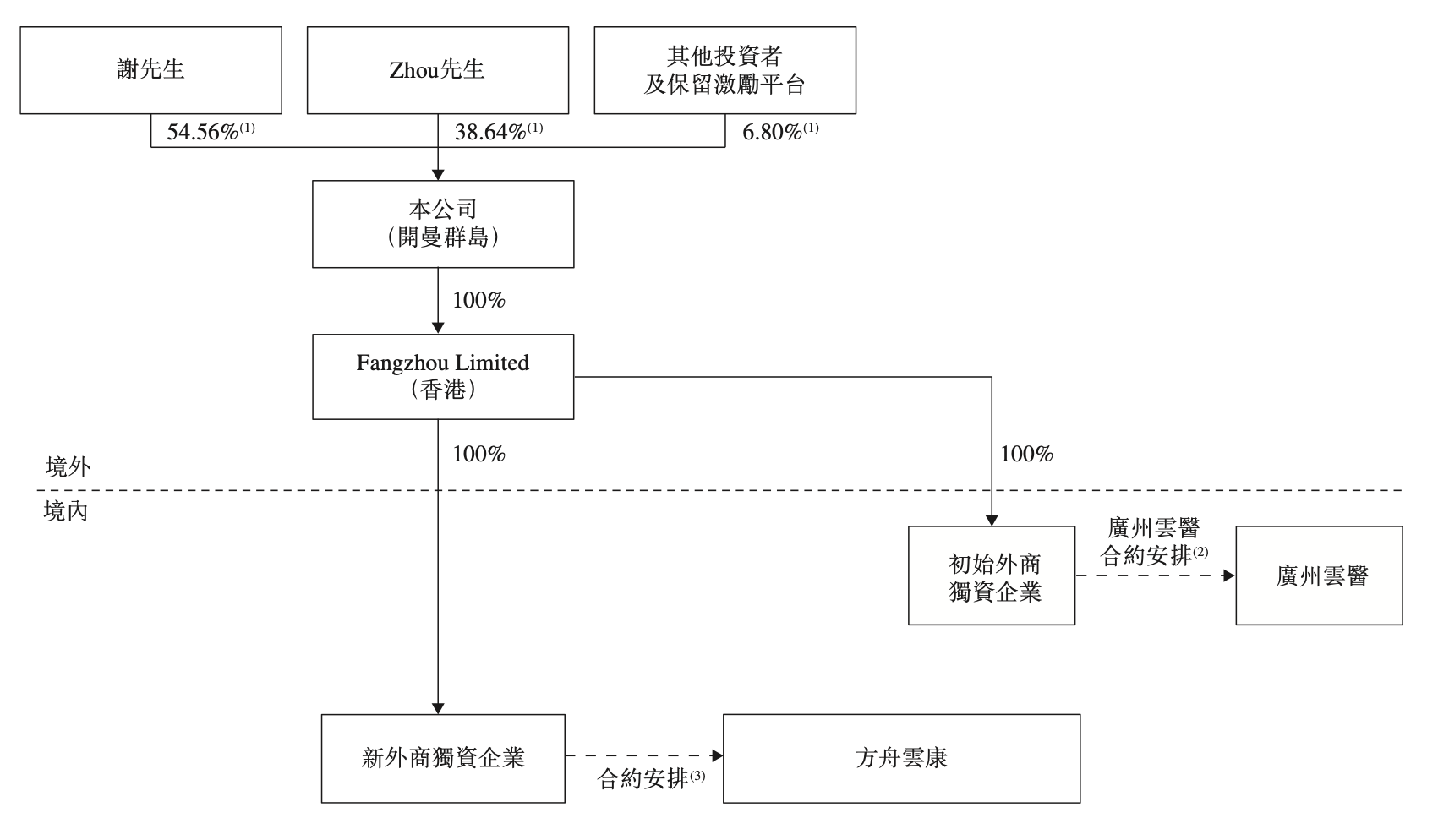

目前公司架构 来源:招股书

目前公司架构 来源:招股书

而至今,苏展起诉谢方敏损害公司利益责任纠纷案件都仍未了结,最新进展停留在今年1月的民事二审。

股东之间的纠纷,影响了投资者的投资意愿,更进一步拉低了方舟健客的估值。

方舟健客作为慢病管理+互联网医疗平台,其业务形态与京东健康、阿里健康、平安好医生等公司存在高度同质性,收入与行业头部企业相比仍存在较大差距。在竞争激烈的市场环境中,方舟健客需要面临来自行业巨头的巨大压力。

举例而言,平安好医生目前的市值为118亿港元,但其2023年营收为49.74亿元,是方舟健客2023年24.34亿元营收的两倍。同时,平安好医生预计将于今年底或是2025年初盈利,但方舟健客的盈利仍没有时间表。

两相比较,方舟健客的IPO估值为107亿港元,考虑到其业务规模和市场地位,并以平安好医生作为参照,这一估值可能被认为偏高。

“丐版”IPO曾经被视为股价的稳定剂,但随着北森控股(09669.HK)、晶泰科技-P(02228.HK)等的相继破发,及至今日的方舟健客,折射出了一个残酷的现实:“丐版IPO”在理论上以“饥饿营销”的方式通过减少流通股来支撑股价,但在市场低迷或投资者信心不足时,低比例发行可能加剧股价的下跌趋势。

此外国内配资平台排名,高度集中的持股比例也极易引起股价的暴涨暴跌,少数大投资者可能更容易影响股价。同时,如果公司在上市后需要通过增发等方式进行再融资,可能会对现有股东的权益造成稀释,进一步影响股价的稳定性。

Powered by 安全配资网站_十大权威安全配资平台_配资安全指数网 @2013-2022 RSS地图 HTML地图